家売却ネット 宇都宮 エステート丙(ひのえ) |

TEL 028-659-4306 |

27年度からの相続税改正

平成27年から相続税の制度が大きく変わります。

平成25年度税制改正により、平成27年以後に発生した相続について適用される相続税の制度は次のように大きく改正されます。

- 相続税の基礎控除額の縮小

改正前は「5,000万円+法定相続人数×1,000万円」であった基礎控除額は、「3,000万円+法定相続人数×600万円」と6割に引き下げられます。

このことによって増税になることはもちろんですが、申告の対象者が相当増えることが見込まれています。

- 相続税の税率構造の見直し

税率は下記のようになります。資産家にとってはかなりの増税額が増えます。

【改正前】

基礎控除後の遺産額 税率 控除額 1,000万円以下 10% 0円 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 1億円以下 30% 700万円 3億円以下 40% 1,700万円 3億円超 50% 4,700万円 【改正後】

基礎控除後の遺産額 税率 控除額 1,000万円以下 10% 0円 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 1億円以下 30% 700万円 2億円以下 40% 1,700万円 3億円以下 45% 2,700万円 6億円以下 50% 4,200万円 6億円超 55% 7,200万円 - 相続税の小規模宅地等の評価減の特例の拡充

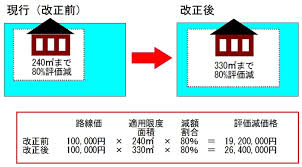

小規模宅地等の評価減の特例とは、相続又は遺贈により取得した財産のうち、相続開始の直前において、被相続人の事業の用もしくは居住の用に供されていた宅地等で一定の要件に該当するものは、下記の割合を評価額から減額することができる制度です。

【改正前】

小規模宅地の種類 限度面積 減額割合 特定居住用宅地等 240㎡ 80% 特定事業用宅地等 400㎡ 80% 特定同族会社事業用宅地等 400㎡ 80% 貸付事業用宅地等 200㎡ 50% 上記1.2より増税となるため、相続人の生活基盤となる財産についての課税は軽減すべく下記のとおり特例が拡充されます。

①特定居住用宅地の適用対象面積の上限が240㎡から330㎡に引き上げられます。

②特定居住用宅地と事業用宅地の併用については面積制限がありましたが、貸付事業以外の事業用宅地については制限がなくなり完全併用が可能となります。

- 未成年者控除、障害者控除の拡充

相続後の生活保障を目的として設けられている相続人が未成年者である場合の未成年者控除、相続人が障害者である場合の障害者控除について、その税額控除額が増額されます。

①未成年者控除 【改正前】 6万円×(20歳-年齢) → 【改正後】10万円×(20歳-年齢)

②障害者控除 【改正前】 6万円×(85歳-年齢) 特別障害者の場合 6万円でなく12万円 【改正後】 10万円×(85歳-年齢) 特別障害者の場合 10万円でなく20万円

不動産を探そう!

家・土地・建物の購入

![]() 最低限!の土地チェック

最低限!の土地チェック

![]() 簡単!中古住宅チェック

簡単!中古住宅チェック

![]() 住宅ローン控除とすまい給付金

住宅ローン控除とすまい給付金

![]() 資金計画する前の備え

資金計画する前の備え

家・土地・建物の売却

![]() 売却ご検討者の不安要素

売却ご検討者の不安要素

![]() 売却に伴う費用

売却に伴う費用

![]() 売却時の税金

売却時の税金

![]() 不動産の価値

不動産の価値

![]() H27年からの相続税改正

H27年からの相続税改正

![]() 住宅ローンで悩んだら

住宅ローンで悩んだら

![]() 売却する家が借地だったら

売却する家が借地だったら

![]() 空家増加の理由か?

空家増加の理由か?

![]() 地価公示価格の増減(宇都宮市内)

地価公示価格の増減(宇都宮市内)

お役立ち情報

![]() 事故物件調査

事故物件調査

![]() ハザードマップ

ハザードマップ

![]() 宇都宮市空地空家条例

宇都宮市空地空家条例

![]() 成約価格

成約価格

![]() 地価マップ

地価マップ