家売却ネット 宇都宮 エステート丙(ひのえ) |

TEL 028-659-4306 |

消費税増税に伴う減税と給付金

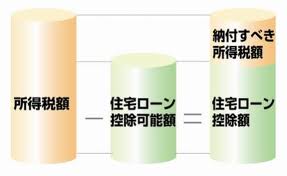

【住宅ローン控除】

住宅ローン控除制度は住宅の新築、取得、または増改築をするために銀行等から借入をした場合に居住開始の年から10年間(平成27年に居住した場合)にわたり、【住宅借入金の年末残高×1%」の額を各年度分の所得税額から控除する制度です。

平成25年度税制改正により消費税の増税が決まると同時にその影響で住宅需要が減少しないように借入金の年末残高の上限が下記のように増額されました。

| 居住年月日 | 一般住宅 | 認定住宅 |

|---|---|---|

| 平成25年1月〜平成26年3月 | 2,000万円 | 3,000万円 |

| 平成26年4月〜平成29年12月 | 4,000万円 | 5,000万円 |

*認定住宅とは「認定長期優良住宅」と「認定低炭素住宅」があります。

*上の表から「一般住宅」で20万円から40万円に、「認定住宅」で30万円から50万円に引上げられました。(10年間でそれぞれ200〜400万円、300万円〜500万円控除できます。)

*引上げの対象者は住宅の取得時点での対価の消費税率が8%か10%の場合に限られます。

*消費税が非課税である個人間の中古住宅売買の場合は従来の限度額になります。

各年度分の所得税額から控除しきれなかったときには、住民税額から控除することができます。

住民税については控除限度額が下記のように引上げられています。

| 居住年月日 | 控除限度額 | 最高額 |

|---|---|---|

| 平成25年1月〜平成26年3月 | 前年課税所得×5% | 97,500‐円 |

| 平成26年4月〜平成29年12月 | 前年課税所得×7% | 136,500‐円 |

【中古住宅の場合】

平成26年度税制改正で平成26年4月1日以降に取得する中古住宅については、取得日までに耐震改修工事を申請し、入居するまでに耐震改修工事を実際に行って証明を受ければ、住宅ローン控除を受けることができるという適用範囲の拡大も行われています。

*これまで中古住宅については築20年を超える木造住宅等(非耐火建築物)、築25年を超えるマンション等(耐火建築物)については、住宅ローン控除を受ける為には事前に一定レベル以上の耐震性能証明が必要か、あるいは既存住宅売買瑕疵保険に加入が必要でした。

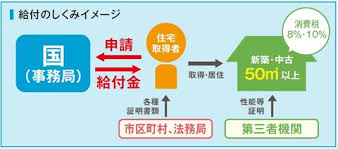

【すまい給付金】

消費税増税と同時に導入さてた制度です。

年収や家族構成、借入金等で住宅ローン減税が十分に満たされない方は積極的に利用しましょう。

【平成27年1月現在 消費税:8%】

| 収入額の目安 | 都道府県民税の所得割額 | 給付基礎学 |

|---|---|---|

| 425万円以下 | 6.89万円以下 | 30万円 |

| 425万超〜475万円以下 | 6.89万円超〜8.39万円以下 | 20万円 |

| 475万円超〜510万円以下 | 8.39万円超〜9.38万円以下 | 10万円 |

【消費税が10%に増税後】

| 収入額の目安 | 都道府県民税の所得割額 | 給付基礎学 |

|---|---|---|

| 450万円以下 | 7.60万円以下 | 50万円 |

| 450万円超〜525万円以下 | 7.60万円超〜9.79万円以下 | 40万円 |

| 525万超〜600万円以下 | 9.79万円超〜11.90万円以下 | 30万円 |

| 600万円超〜675万円以下 | 11.90万円超〜14.60万円以下 | 20万円 |

| 675万円超〜775万円以下 | 14.60万円超〜17.26万円以下 | 10万円 |

|個人情報保護方針|

> 運営会社不動産を探そう!

家・土地・建物の購入

![]() 最低限!の土地チェック

最低限!の土地チェック

![]() 簡単!中古住宅チェック

簡単!中古住宅チェック

![]() 住宅ローン控除とすまい給付金

住宅ローン控除とすまい給付金

![]() 資金計画する前の備え

資金計画する前の備え

家・土地・建物の売却

![]() 売却ご検討者の不安要素

売却ご検討者の不安要素

![]() 売却に伴う費用

売却に伴う費用

![]() 売却時の税金

売却時の税金

![]() 不動産の価値

不動産の価値

![]() H27年からの相続税改正

H27年からの相続税改正

![]() 住宅ローンで悩んだら

住宅ローンで悩んだら

![]() 売却する家が借地だったら

売却する家が借地だったら

![]() 空家増加の理由か?

空家増加の理由か?

![]() 地価公示価格の増減(宇都宮市内)

地価公示価格の増減(宇都宮市内)

お役立ち情報

![]() 事故物件調査

事故物件調査

![]() ハザードマップ

ハザードマップ

![]() 宇都宮市空地空家条例

宇都宮市空地空家条例

![]() 成約価格

成約価格

![]() 地価マップ

地価マップ